국세청

국세청

www.nts.go.kr

손피거래·다운거래 잘못했다가 양도세 폭탄 맞을라

- 손피거래 시 양도소득세 계산 방법에 관한 기획재정부 해석 번경

- 다운거래 시 부당 가산세 부과· 비과세 배제 등 불이익

최근 손피 거래 지시양도소득세 계산 방법에 관한 해석이 변경되었습니다.

손피란 속에 쥐는 프리미엄의 약칭으로 매수자가 매도자의 양도소득세를

대신 부담하는 조건의 매매거래를 말하는데,다운거래처럼 그 자체로 위법인 것은 아니나 예기치 못한 세금문제를

방지하려면 매매거래 시 각별한 주의가 필요합니다.

매수자가 해당 매매거래에서 발생하는 양도소득세를 전액 부담하기로 약정한 경우로서 매수자가 부담하는 양도소득세는 전부 양도가액에 합산

하여야 하며 이 해석 이후의 양도분부터 새로운 해석이 적용됩니다.

한편, 손피거래의 경우 매수자는 부동산 거래가액에 더해 양도소득세도

지불해야 해 금전적 부담이 커지는데, 이 때문에 거래가액을 사실과

다르게 낮취 신고하는 다운거래의 유혹에 빠지기 쉽습니다

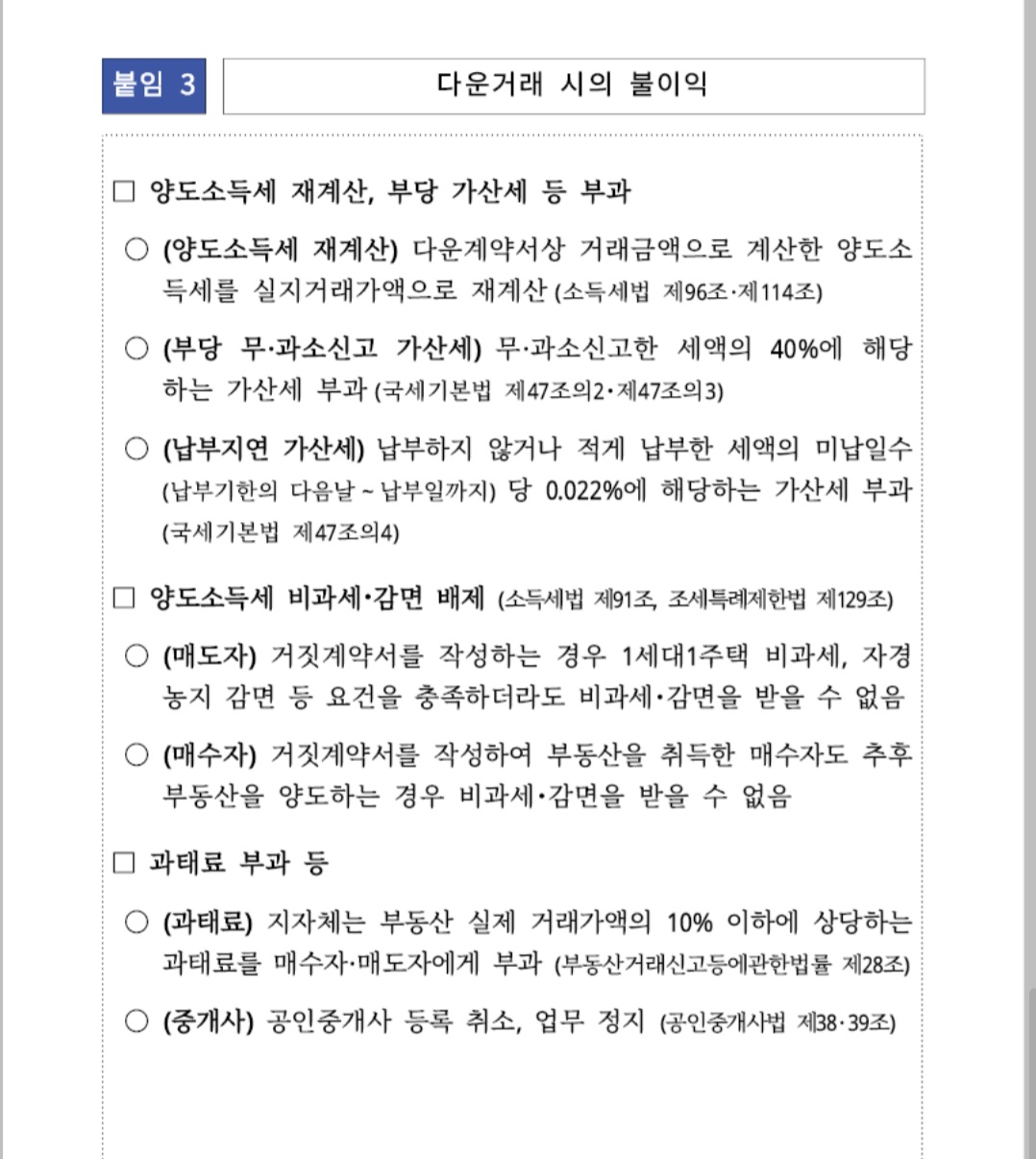

다운거래는 위법행위(부동산거래신고등에관한법률 위반)로서 부당과소신고

가산세(과소 신고세액의 40%) 부과, 비과세.감면 배제(매도.매수자 모두), 과

태료 부과(실제 거래가액의 10% 이하) 등 큰 불이익이 발생합니다. [붙임3 참조]

국세청은 신축 아파트 선호 현상에 편승한 분양권 손피.다운거래 등 이상거래에 대한 점검을 강화하고 부동산 거래과정에서의 세금 탈루

행위에 대해 지속적으로 엄정하게 대응해 나갈 예정입니다.

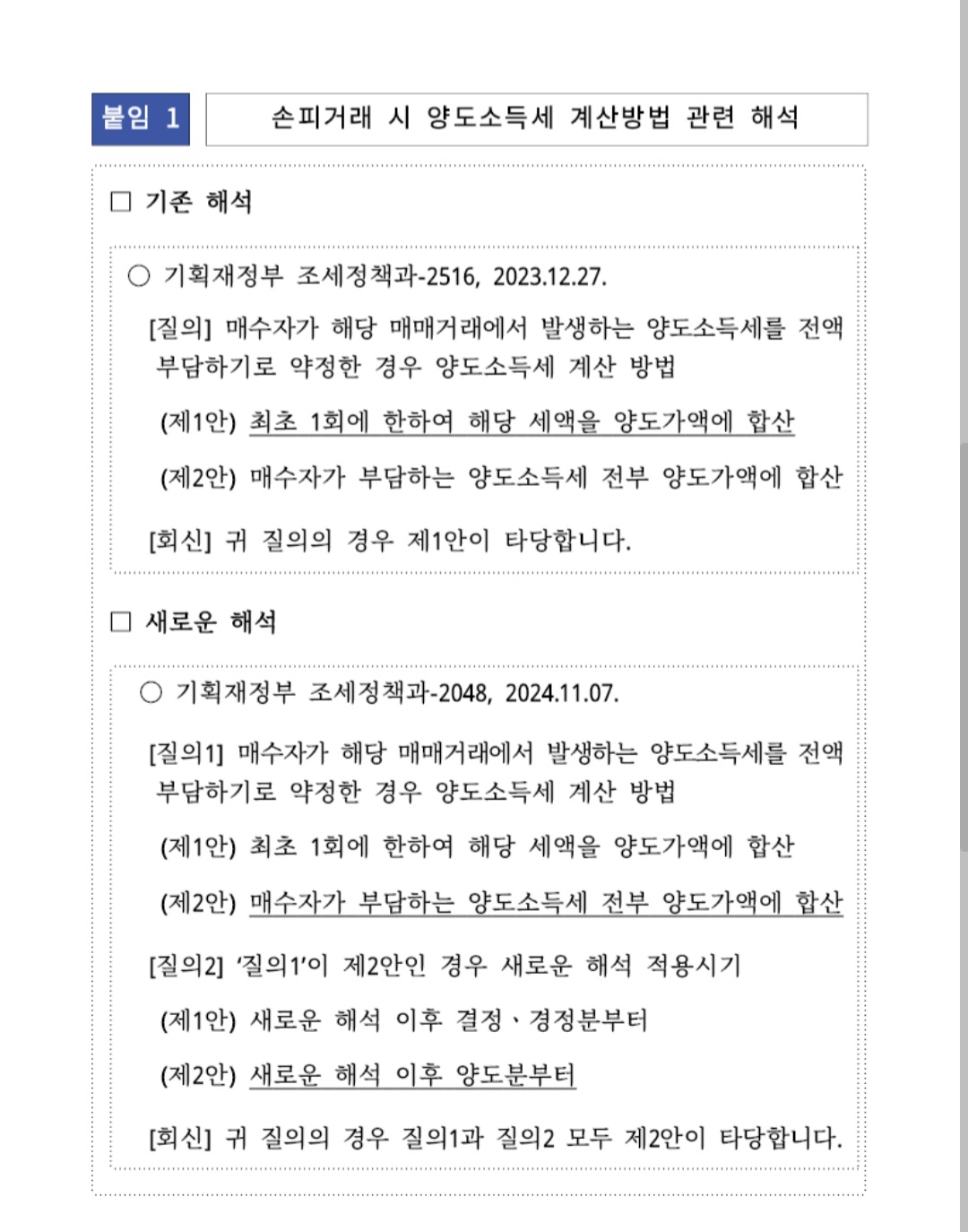

붙임 1

손피거래 시 양도소득세 계산방법 관련 해석

그기존 해석

O 기획재정부 조세정책과-2516, 2023.12.27

[질의] 매수자가 해당 매매거래에서 발생하는 양도소득세를 전액

부담하기로 약정한 경우 양도소득세 계산 방법

(제1안) 최초 1회에 한하여 해당 세액을 양도가액에 합산

(제2안) 매수자가 부담하는 양도소득세 전부 양도가액에 합산

[회신] 귀 질의의 경우 제1안이 타당합니다.

그새로운 해석

O 기획재정부 조세정책과-2048, 2024.11.07

[질의1] 매수자가 해당 매매거래에서 발생하는 양도소득세를 전액

부담하기로 약정한 경우 양도소득세 계산 방법

(제1안) 최초 1회에 한하여 해당 세액을 양도가액에 합산

(제2안) 매수자가 부담하는 양도소득세 전부 양도가액에 합산

[질의2] '질의1'이 제2안인 경우 새로운 해석 적용시기

(제1안) 새로운 해석 이후 결정ㆍ경정분부터

(제2안) 새로운 해석 이후 양도분부터

[회신] 귀 질의의 경우 질의1과 질의2 모두 제2안이 타당합니다.

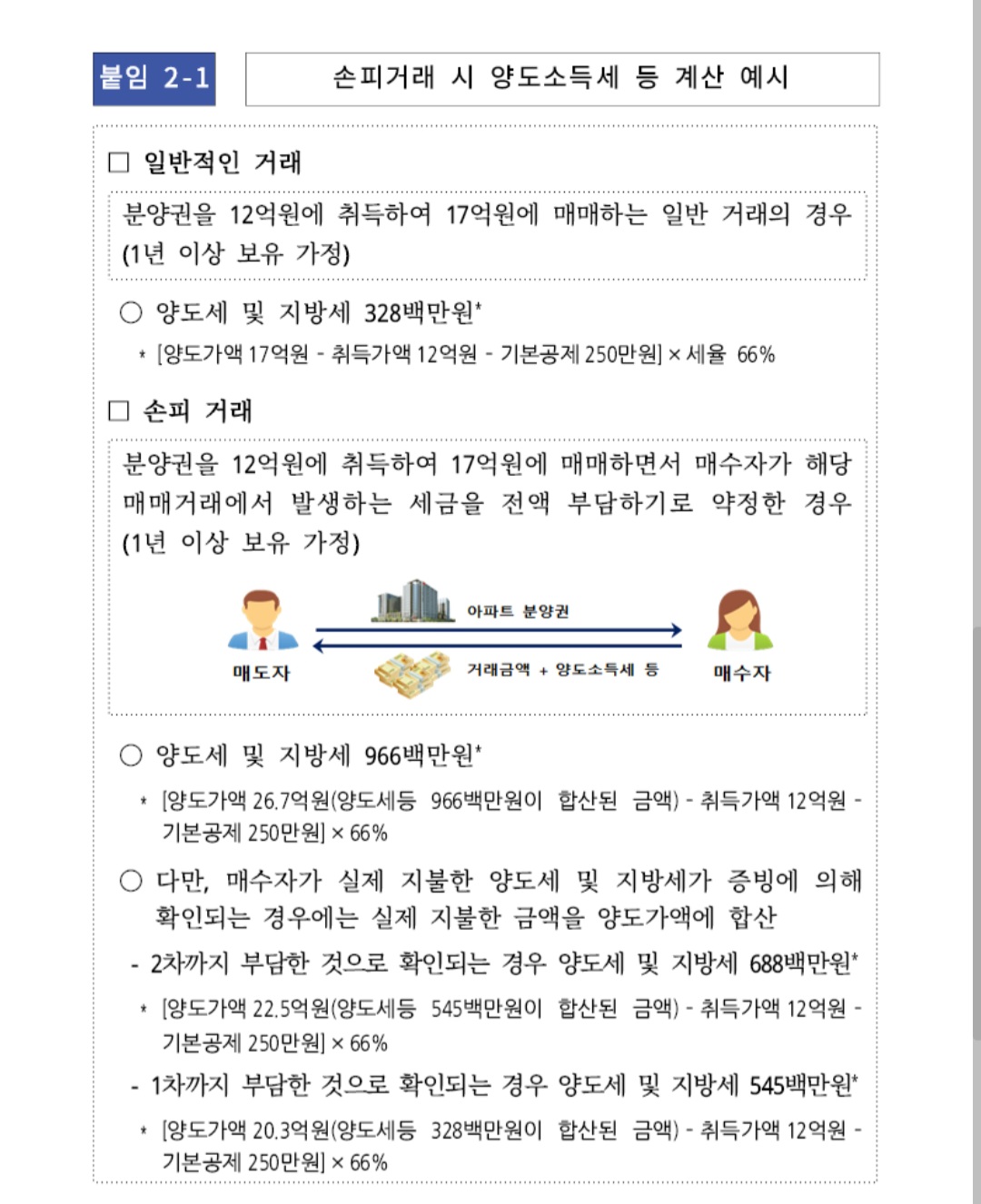

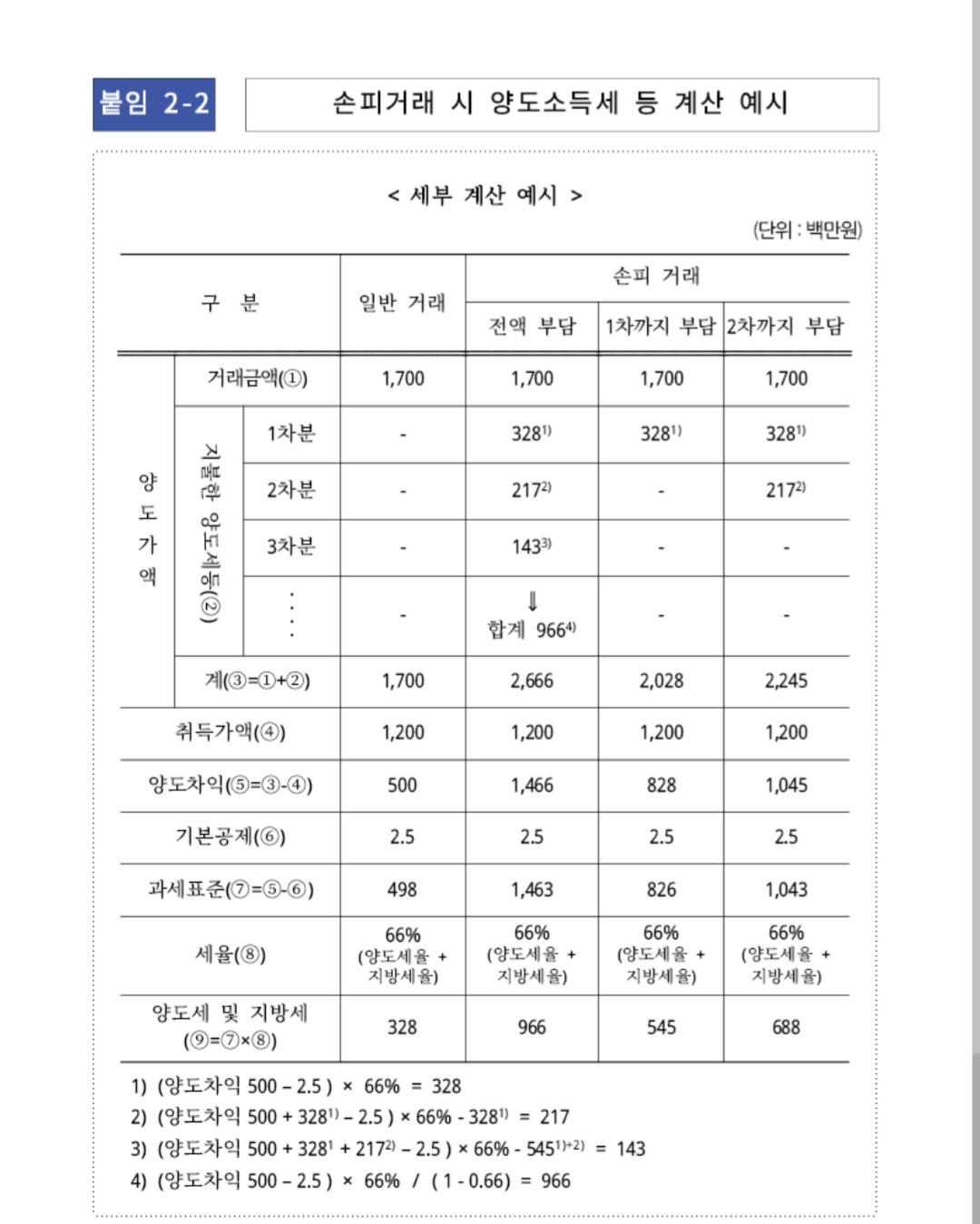

손피거래 시 양도소득세 등 계산예시

1일반적인 거래

분양권을 12 억원에 취득하여 17억원에 매매하는 일반 거래의 경우

(1년 이상 보유 가정)

양도세 및 지방세 328 백만원

(양도가액17억원 - 취득가액 12 억원 - 기선공제 250 만원)×서울

...

https://www.nts.go.kr/nts/na/ntt/selectNttInfo.do?mi=2201&nttSn=1338305

국세청

국세청

www.nts.go.kr

정부에서

부동산 손피거래, 다운거래를 더 주의깊게

단속해서 세금을 걷을듯하네요.

#부동산손피거래 #손피거래뜻 #손피 #분양권손피 #분양권다운거래 #부동산다운 #부동산다운거래